Stimuleringslening hypothecair

Met een Stimuleringslening kun je je woning renoveren, verduurzamen en/of noodzakelijke aanpassingen doen.

Je huis verbouwen of verduurzamen met een hypothecaire lening

Je kunt een hypothecaire Stimuleringslening aanvragen wanneer je gemeente of provincie dit aanbiedt. Ontdek jouw mogelijkheden.

- Een hypothecaire Stimuleringslening is er voor woningeigenaren.

- Met een lening kun je je huis renoveren, verduurzamen of verbouwen.

- Een hypothecaire Stimuleringslening heeft een looptijd van maximaal 30 jaar.

- Je gemeente of provincie bepaalt hoeveel je maximaal kunt lenen, de hoogte van de rente en welke maatregelen je kunt financieren.

- Het geleende geld zit in een bouwdepot. Met declaratieformulieren kun je de kosten indienen.

- Je lost de lening annuïtair af. Dit betekent dat het bedrag dat je per maand betaalt tijdens de gehele looptijd hetzelfde is.

- Aan het einde van de looptijd heb je de lening volledig afgelost.

De Stimuleringslening is er ook als persoonlijke lening.

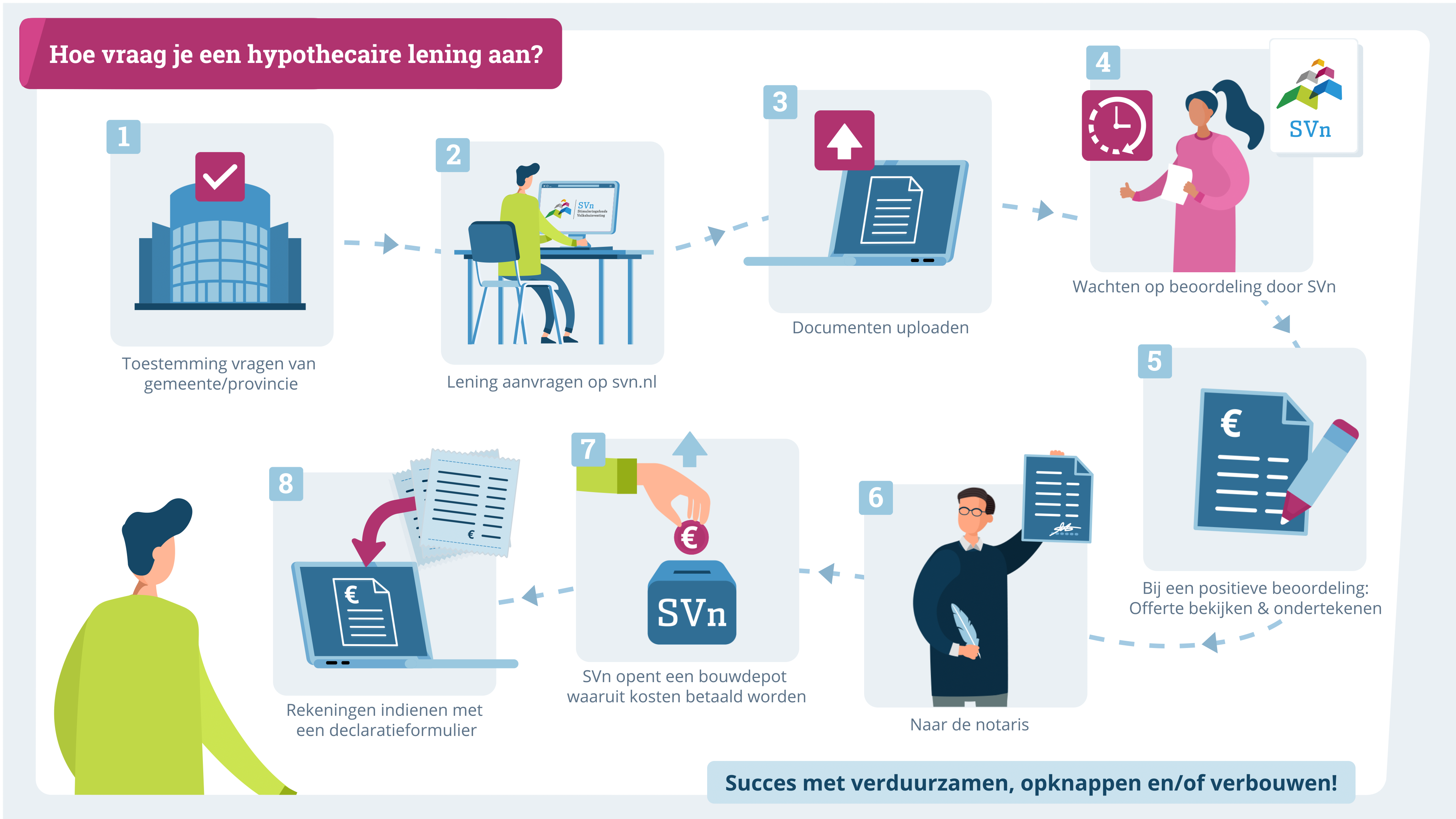

Hoe vraag je de lening aan?

Het geld dat je leent, komt van je gemeente of provincie. Daarom moet je eerst bij je gemeente of provincie om toestemming vragen. Als je toestemming hebt, kun je de lening op svn.nl aanvragen.

SVn beoordeelt jouw persoonlijke en financiële situatie. We toetsen of die stabiel genoeg is om de extra maandlasten van de lening te kunnen betalen, boven op de lasten die je al hebt.

Alle informatie over de hypothecaire Stimuleringslening

- Belangrijk om vooraf te weten

-

- Er kan alleen een aanvraag bij SVn gedaan worden als er een toewijzingsbrief van de gemeente of provincie is;

- SVn biedt de SVn Stimuleringslening uitsluitend aan zonder advies. Dat betekent dat SVn niet kijkt naar de specifieke financiële situatie, kennis en ervaring en risicobereidheid van de aanvrager;

- De lening staat los van de afspraken die worden gemaakt met bijvoorbeeld de aannemer of installateur over de te treffen maatregelen. De lening moet altijd terugbetaald worden, ook als de aannemer zich niet aan de afspraken houdt;

- De gemeente of provincie kan voorwaarden vaststellen zoals welke maatregelen gefinancierd mogen worden

- Productinformatie

-

- De SVn Stimuleringslening wordt verstrekt voor het financieren van onderhoud, verduurzamen, renovatie en/of restauratie van de woning;

- De SVn Stimuleringslening wordt hypothecair verstrekt;

- De looptijd is maximaal 30 jaar en wordt vastgesteld door de gemeente of provincie;

- De SVn Stimuleringslening is nooit hoger dan het bedrag dat de gemeente of provincie heeft vastgesteld;

- De lening wordt via een bouwdepot verstrekt.

- Hoe bepaalt SVn of de Stimuleringslening verstrekt kan worden?

-

- Bij de Stimuleringslening vindt er in alle gevallen een krediettoets plaats. De financiële situatie moet voldoende stabiel zijn om de extra maandlasten van de nieuwe lening, bovenop alle overige vaste lasten, te kunnen dragen. Naast het inkomen kijkt SVn naar de waarde van de woning;

- Na beoordeling van de financiële en persoonlijke situatie worden op basis van de leennormen en ons kredietbeleid bepaald of er een lening verstrekt kan worden. De leennormen zijn gebaseerd op relevante wet- en regelgeving waaronder de Gedragscode Hypothecaire Financieringen, de Voorwaarden en Normen NHG en de Tijdelijke regeling hypothecair krediet.

- Rente en aflossing

-

- De rente wordt vastgesteld door de gemeente of provincie. De rente staat de hele looptijd vast of er geldt een bij de toewijzing door de gemeente of provincie overeengekomen rentevastheidperiode;

- De SVn Stimuleringslening mag altijd (geheel of gedeeltelijk) zonder extra kosten afgelost worden (minimum extra aflossing bedraagt €250,-);

- De SVn Stimuleringslening is een annuïtaire lening. Afhankelijk van het precieze bestedingsdoel en de persoonlijke situatie kan de rente in veel gevallen fiscaal afgetrokken worden, informeer hierover bij de Belastingdienst.

- Kosten

-

- Aan het afsluiten van de SVn Stimuleringslening zijn eenmalig afsluitkosten verbonden. De kosten worden ingehouden op de lening.

- De kosten voor de notaris, taxatiekosten en eventueel financieel advies zijn niet inbegrepen en zijn voor eigen rekening.

Bekijk hier een volledig overzicht van de kosten.

- Voor welke maatregelen kan ik een lening aanvragen?

-

Jouw gemeente of provincie bepaalt de voorwaarden van de regeling. Informeer eerst bij je gemeente of provincie of jouw maatregelen in aanmerking komen voor een lening.

- Wat is het verschil tussen een persoonlijke en een hypothecaire lening?

-

Een hypothecaire lening is een lening waarbij er bij de notaris een hypotheek op de woning die je aankoopt of verbetert, wordt gevestigd. De woning geldt als extra zekerheid voor de terugbetaling van de lening. Dit wordt onderpand genoemd. Bij een persoonlijke lening is er geen onderpand nodig. In dit geval wordt er ook geen hypotheek op je woning gevestigd.

- Ik heb de maatregelen al uitgevoerd, kan ik hiervoor alsnog een lening afsluiten?

-

Nee dit kan niet.

Contact opnemen

Heb je een vraag of opmerking? Wij helpen je graag.