Verzilverlening

Als je ergens prettig woont, wil je daar toch het liefst zo lang mogelijk blijven? Met de Verzilverlening gebruik je de overwaarde van je huis om je woning bijvoorbeeld te verduurzamen of op te knappen. Lees verder welke opties je nog meer hebt.

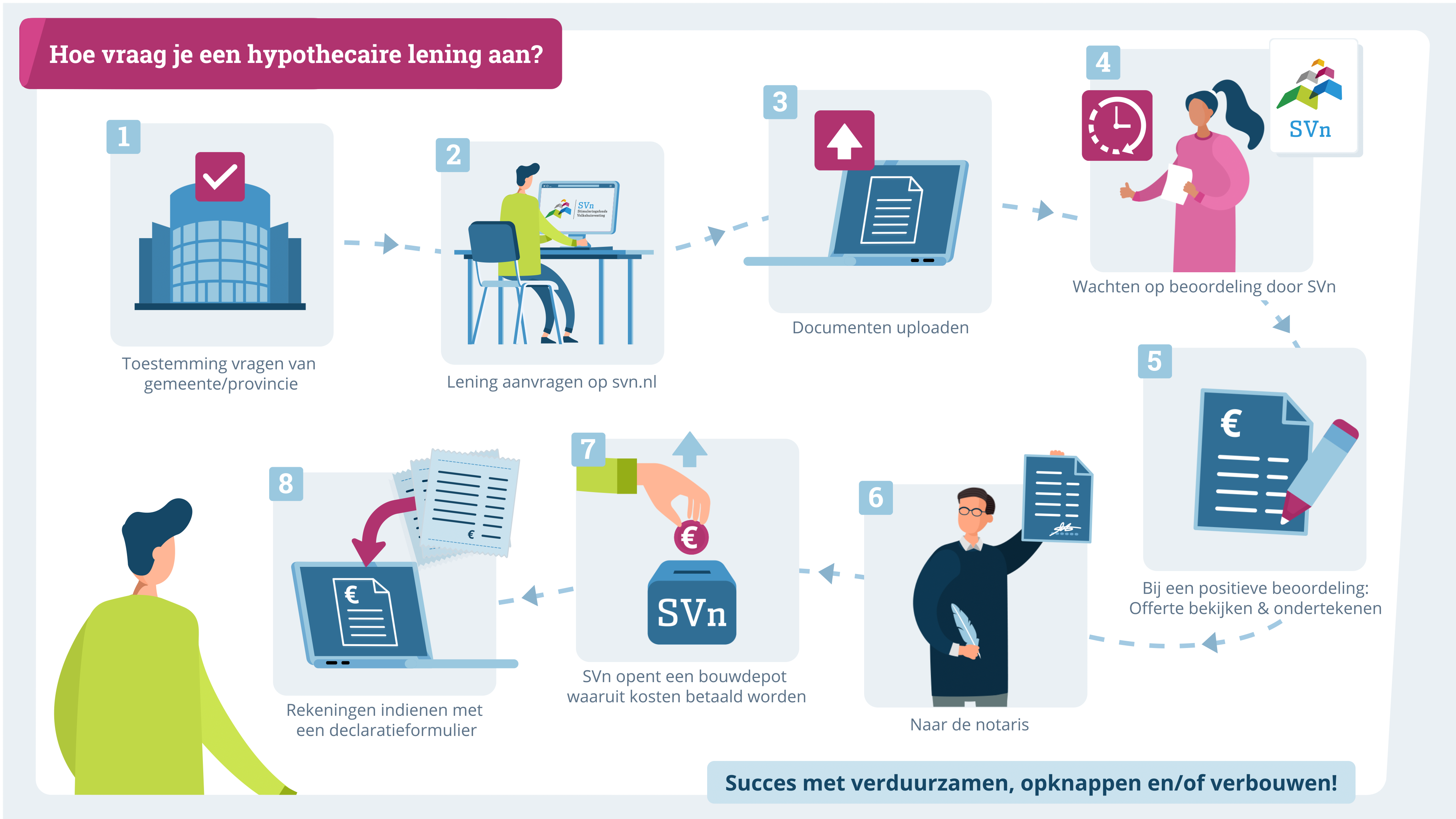

Hoe werkt de Verzilverlening?

Je sluit de Verzilverlening als (extra) hypotheek op je eigen woning. De Verzilverlening is alleen beschikbaar voor mensen met een eigen woning met voldoende overwaarde. Je huis is namelijk geld waard en die waarde geeft SVn de zekerheid om je de lening te verstrekken.

De minimumleeftijd is tien jaar voor de verwachte AOW-leeftijd en kent geen maximumleeftijd. Met de Verzilverlening heb je geen maandlasten. De verschuldigde rente wordt jaarlijks opgeplust bij de bestaande schuld. De rente staat vast voor veertig jaar. Na deze veertig jaar blijft de schuld gelijk.

Je mag de verzilverlening, of een gedeelte ervan, op ieder moment boetevrij aflossen.

Contact opnemen

Heb je een vraag of opmerking? Wij helpen je graag.