Duurzame financieringsoplossingen op maat en met maatschappelijk rendement

Financiële regelingen in 328 gemeenten en 9 provincies

Je gemeente of provincie heeft doelen op het gebied van verduurzaming, stedelijke vernieuwing of woningverbetering. Of zoekt naar een oplossing voor uitdagingen in de woon- en leefomgeving. Met een financiering kun je specifieke doelgroepen stimuleren of helpen.

Financieringsoplossingen die bijdragen aan je beleidsdoelen

Met financieringsoplossingen draag je bij aan het realiseren van beleidsdoelen. Zo behoud je jonge mensen in je gemeente of provincie met de Starterslening. En verlaag je je CO2-uitstoot door leningen voor de verduurzaming van bedrijven en woningen aan te bieden. Naast particulieren en bedrijven kan SVn je ook helpen met passende oplossingen voor VvE’s, verenigingen, stichtingen en coöperaties.

Financieringsvormen

Je kunt in je gemeente of provincie voor verschillende financieringsvormen kiezen. Er zijn hypothecaire, persoonlijke en zakelijke financieringen. Je brengt deze onder in een financiële regeling of een fonds. Waar je voor gaat, is afhankelijk van onder meer je beleidsdoel, wensen en de doelgroep van de lening.

Revolverende werking: uitgeleend geld komt terug naar gemeente of provincie

De meeste financieringen hebben een zogenoemde revolverende werking. Dat betekent dat beschikbaar gestelde gelden steeds opnieuw ingezet worden voor de doelgroep. Zo kan het geld weer gebruikt worden voor nieuwe leningen. Veel gemeenten en provincies passen deze bewezen manier van duurzaam financieren bij SVn al toe.

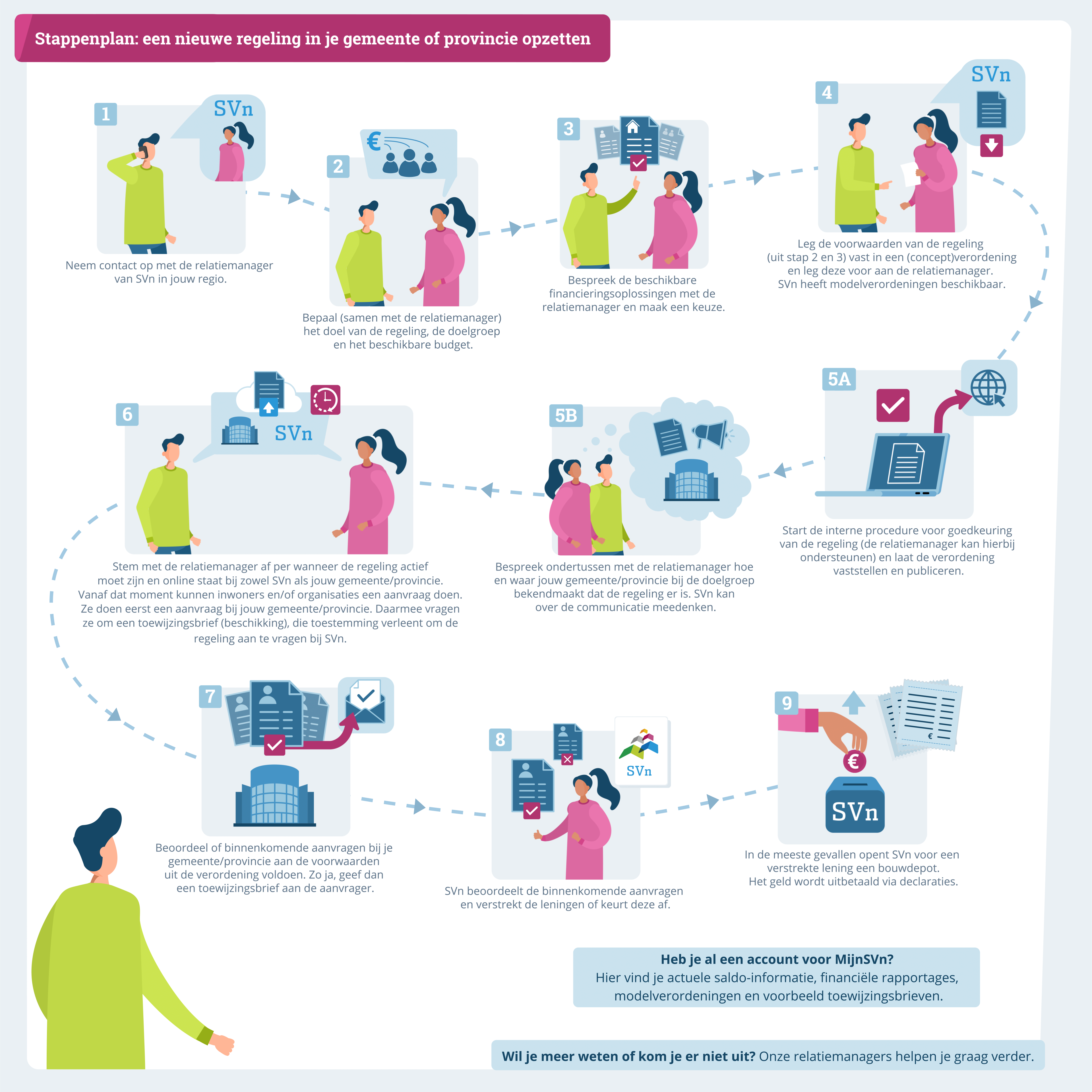

Een nieuwe regeling aanbieden

SVn biedt 984 financieringsregelingen aan. Overweeg je een (nieuwe) financieringsregeling in je gemeente of provincie aan te bieden? Bekijk onderstaand stappenplan en neem gerust contact op met een van onze relatiemanagers.

Wie wil je stimuleren of helpen?

Fondsen

SVn beheert vijf Nederlandse en vier Europese fondsen. Met financieringen uit deze fondsen wordt onder andere het Rotterdamse havengebied nieuw leven ingeblazen, kunnen ondernemers en VvE's in Den Haag verduurzamen, worden projecten voor duurzame energie in Friesland gerealiseerd en wordt het woningtekort in stedelijke regio’s aangepakt.

SVn beheert het volgende fonds:

SVn is fondsmanager van de volgende fondsen:

Jij wilt dit toch óók voor je gemeente of provincie?

Hulp bij uitdagingen op de gebieden volkshuisvesting, energietransitie en stedelijke vernieuwing

Jouw beleidsdoel omgezet in een concrete financieringsoplossing op maat

SVn verstrekte in 2023 ruim 21.000 leningen voor een totaalbedrag van € 445 miljoen.

Wij helpen je graag

Heb je een vraag? Of wil je meer weten over onze regelingen?