Wat is de Starterslening?

De SVn Starterslening is een hypothecaire lening die starters kunnen gebruiken om hun eerste woning aan te kopen. De lening wordt afgesloten naast de eerste hypotheek bij een andere geldverstrekker. De Starterslening overbrugt het verschil tussen de prijs van een eerste huis en het bedrag dat een koopstarter bij een bank kan lenen. Het is een aanvullende lening, van de gemeente of de woningcorporatie, op de eerste hypotheek.

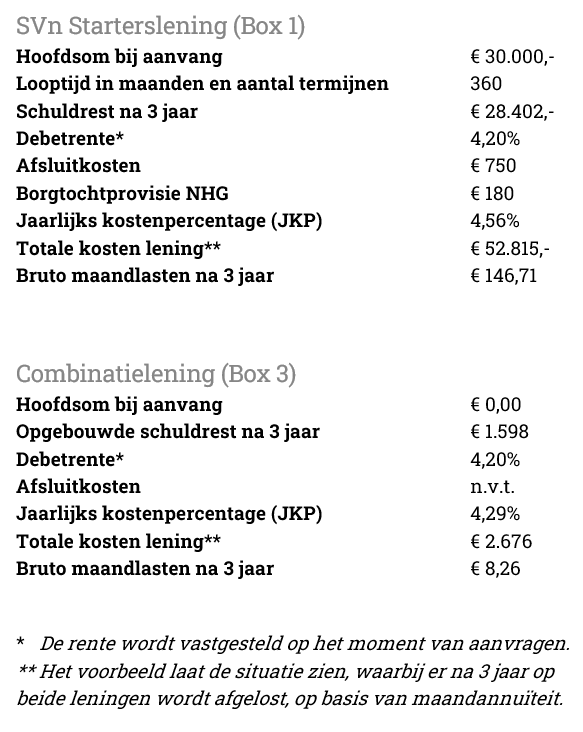

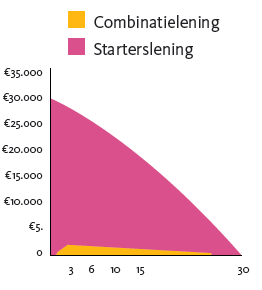

De lening bestaat uit twee delen: een leningdeel dat annuïtair wordt afgelost (de feitelijke Starterslening) en een leningdeel dat oploopt (de Combinatielening). De looptijd van de Starterslening en de Combinatielening is dertig jaar. Voor beide delen zijn er de eerste drie jaar geen maandlasten.

Wat moet je als adviseur nog meer weten over deze lening? Bekijk hier alle productvoorwaarden of bekijk de punten die we hier voor je uitgelicht hebben:

- Deze lening wordt afgesloten met NHG-garantie. Lees hier op welke punten SVn afwijkt van de NHG.

- De lening is minimaal € 2.500,- en is nooit hoger dan het bedrag dat de gemeente of provincie heeft vastgesteld. Bekijk hiervoor ook het rekenvoorbeeld.

- De lening is maximaal 20% van de koopsom of aanneemsom (plus eventuele verbeter- of meerwerkkosten), óf de marktwaarde uit het taxatierapport. SVn rekent met het laagste bedrag van deze twee.

- De uitbetaling van de lening vindt plaats bij de notaris, alleen in het geval van zelfbouw wordt de lening verstrekt via een bouwdepot.

- Beide hypotheekaktes - van de Starterslening en van de eerste hypotheek - moeten samen met de transportakte in gebruikelijke volgorde, maar beslist in één en dezelfde afspraak bij de notaris passeren.

- De rente wordt door de gemeente/provincie/corporatie betaald. De aflossing van de Starterslening wordt ‘betaald' met de Combinatielening, waardoor de Combinatielening de eerste drie jaar altijd oploopt.

- Kan je klant na drie jaar de maandlasten niet (volledig) betalen? Dan kan hij of zij een hertoets aanvragen. Er zijn hertoetsmomenten na het 3e, 6e, 10e en 15e jaar om te kijken of er wel of niet betaald kan worden voor de leningdelen.

- Aan het einde van de looptijd moet de restschuld wel in één keer terugbetaald worden.

- De rente en de afsluitkosten over het deel Starterslening zijn meestal fiscaal aftrekbaar, maar de rente van de Combinatielening is nooit fiscaal aftrekbaar.

Productinformatie

Lees voordat je klant de Starterslening aanvraagt, eerst alle voorwaarden na. Let op, de productspecificaties kunnen wijzigen als gevolg van bijvoorbeeld wet- en regelgeving. Er kunnen hier geen rechten aan verleend worden.